Annuitetslån vs. serielån: Hva er forskjellen og hva lønner seg?

Skal du ta opp lån, men er usikker på om du bør velge annuitetslån eller serielån? Her får du svar på både forskjellene og hva som faktisk lønner seg for lommeboken din.

Mange låntakere velger låneform uten å egentlig forstå hvilken betydning det har for økonomien, men valget mellom annuitets- og serielån kan faktisk påvirke både månedlige utgifter og hvor mye du betaler for lånet ditt totalt sett.

Her kan du se konkrete eksempler hvordan de to lånetypene påvirker nedbetalingsplanen din, og vi hjelper deg å finne ut hvilken låneform som passer best for akkurat din situasjon.

Hva er annuitetslån?

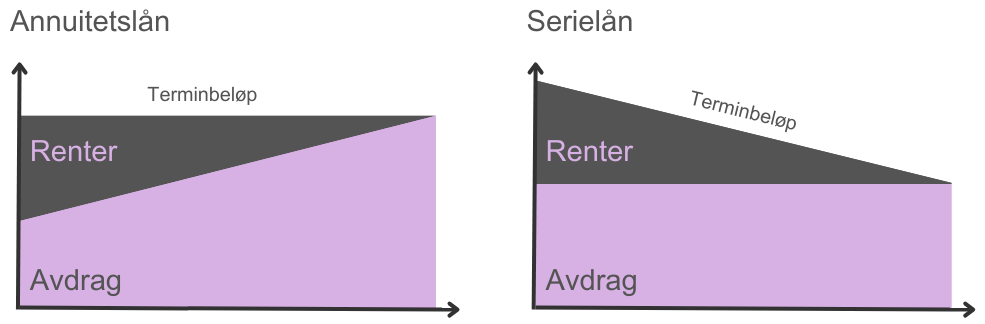

Annuitetslån er den vanligste lånetypen i Norge og kjennetegnes ved at du betaler samme beløp hver måned gjennom hele nedbetalingstiden. Dette faste beløpet består av både renter og avdrag, men fordelingen mellom disse endrer seg over tid:

- I starten av låneperioden: En større andel av betalingen går til renter og en mindre del til avdrag

- Mot slutten av låneperioden: En større andel går til avdrag og en mindre del til renter

Dette skjer fordi rentekostnaden beregnes av det gjenværende lånebeløpet. Når lånet gradvis nedbetales, blir også rentebeløpet lavere.

Slik fungerer nedbetalingen av et annuitetslån

La oss forestille oss et forbrukslån på 100 000 kroner med 10% rente og 5 års nedbetalingstid:

- Måned 1-12: Månedlige avdrag utgjør en liten del av betalingen, ca. 1400 kr per måned, mens renter utgjør ca. 800 kr

- Måned 13-36: Fordelingen blir jevnere, med rundt 1600 kr i avdrag og 600 kr i renter

- Måned 37-60: Mot slutten går mesteparten til avdrag, ca. 1900 kr, og bare rundt 300 kr til renter

Den totale månedlige betalingen forblir konstant på ca. 2200 kr gjennom hele låneperioden.

Hva er serielån?

Serielån fungerer annerledes ved at du betaler like store avdrag hver måned, men det totale månedsbeløpet varierer gjennom låneperioden. Dette skjer fordi:

- Avdraget er fast: Lånebeløpet deles på antall avdragsperioder

- Rentebeløpet synker: Ettersom lånesaldoen reduseres for hver betaling, blir rentebeløpet stadig mindre

- Resultatet: Høyere månedlige betalinger i starten, som gradvis blir lavere utover i låneperioden

Slik fungerer nedbetalingen av et serielån

Med samme eksempel som over, et forbrukslån på 100 000 kroner med 10% rente og 5 års nedbetalingstid:

- Måned 1: Avdrag på 1667 kr + renter på 833 kr = 2500 kr total betaling

- Måned 30: Avdrag på 1667 kr + renter på 417 kr = 2084 kr total betaling

- Måned 60: Avdrag på 1667 kr + renter på 14 kr = 1681 kr total betaling

Som du ser, starter du med høyere månedlige betalinger som gradvis blir lavere.

Hovedforskjeller mellom annuitetslån og serielån

Her er de viktigste forskjellene oppsummert:

| Egenskap | Annuitetslån | Serielån |

| Månedlig betaling | Fast gjennom hele låneperioden | Høyest i begynnelsen, synker gradvis |

| Avdrag | Øker over tid | Fast beløp hver måned |

| Rentekostnad | Høyere totalt sett | Lavere totalt sett |

| Nedbetalingstempo | Saktere i starten, raskere mot slutten | Jevnt tempo hele veien |

| Total lånekostnad | Høyere | Lavere |

| Best egnet for | Deg som ønsker forutsigbare, faste utgifter | Deg som kan tåle høyere utgifter i starten |

Eksempel: annuitetslån vs. serielån

La oss sammenligne et forbrukslån på 200 000 kroner med 12% effektiv rente og 7 års nedbetalingstid:

Annuitetslån:

- Fast månedlig betaling: ca. 3430 kr

- Total rentekostnad over 7 år: ca. 88 200 kr

- Totalt tilbakebetalt: ca. 288 200 kr

Serielån:

- Første månedlige betaling: ca. 4000 kr

- Siste månedlige betaling: ca. 2400 kr

- Total rentekostnad over 7 år: ca. 79 800 kr

- Totalt tilbakebetalt: ca. 279 800 kr

Besparelse med serielån: ca. 8400 kr

Som du ser, sparer du betydelig på rentekostnader med serielån, men må til gjengjeld betale mer per måned i begynnelsen av låneperioden. Fordi det blir høye utgifter i starten, er annuitetslån det vanligste for de fleste.

Fordeler og ulemper ved annuitetslån

Fordeler:

- Forutsigbarhet: Samme beløp hver måned gjør det enklere å budsjettere

- Lavere månedlige utgifter i starten: Kan være enklere å håndtere for nyetablerte eller de med begrenset økonomi

- Enklere å forstå: Mange synes det er lettere å forholde seg til et fast beløp hver måned

Ulemper:

- Høyere totale rentekostnader: Du betaler litt mer i renter i løpet av nedbetalingsperioden.

- Tregere nedbetaling i starten: Mer av betalingen går til renter i begynnelsen

- Låser mer kapital over tid: Du beholder en høyere lånesaldo lenger

Fordeler og ulemper ved serielån

Fordeler:

- Lavere totale rentekostnader: Du sparer penger på renter over lånets levetid

- Raskere reduksjon av lånesaldo: Gir bedre likviditet over tid

- Avtagende månedlige utgifter: Gir gradvis mer økonomisk frihet etter hvert som betalingene blir mindre

Ulemper:

- Høyere månedlige utgifter i starten: Kan være utfordrende for de med stram økonomi, eller som trenger så mye penger som mulig i etableringsfasen

- Mindre forutsigbarhet: Varierende månedlige betalinger kan gjøre budsjettering vanskeligere

- Krever økonomisk buffer: Du må ha råd til de høyere betalingene i startfasen

Hvilken lånetype passer best for deg?

Valget mellom annuitetslån og serielån avhenger av den økonomiske situasjonen din og personlige preferanser:

Velg annuitetslån hvis:

- Du foretrekker forutsigbare, faste utgifter

- Du har en litt stram økonomi og trenger lavere månedlige betalinger i starten

- Du planlegger å betale ned lånet raskere enn avtalt gjennom ekstra innbetalinger

Vurder serielån hvis:

- Du ønsker å betale minst mulig i renter totalt sett

- Du har god økonomi og kan tåle høyere utgifter i starten

- Du verdsetter at gjeldsbelastningen reduseres raskere

- Du har en ustabil inntekt som forventes å være høyere nå enn senere

- Du som nærmer deg pensjonsalder og ønsker at utgiftene reduseres i takt med nedbetaling av lånet

Hvorfor er annuitetslån mest populært?

Det er flere grunner til at annuitetslån dominerer privatmarkedet. For det første passer det godt med lavere månedlige utgifter i starten for de fleste husholdningers økonomi, og videre er det enkelt å forholde seg til en fast sum hver måned.

Så er det også slik at det først og fremst er annuitetslån som blir markedsført av bankene, noe som muligens kan ha noe å gjøre med at bankene tjener mest på annuitetslån fordi rentebeløpet blir en del høyere totalt.

Til tross for at serielån ofte er mer økonomisk gunstig i det lange løp, velger altså de fleste nordmenn annuitetslån på grunn av den økonomiske forutsigbarheten, og at det stort sett er annuitetslån bankene snakker om.

Oppsummering om annuitets- og serielån

Når du skal velge mellom annuitetslån og serielån, må du veie fordelen med forutsigbare utgifter mot muligheten for å spare penger på renter over lengre tid.

Uansett hvilken lånetype du velger, er det viktig å sammenligne tilbud fra flere långivere og lese vilkårene nøye før du signerer låneavtalen. En liten forskjell i rente kan ha større betydning for din totaløkonomi enn valget mellom annuitets- og serielån.

Husk at den beste lånetypen er den som passer akkurat din økonomiske situasjon og dine langsiktige økonomiske mål.

Vanlige spørsmål om annuitetslån og serielån

Kan jeg bytte fra annuitetslån til serielån midt i låneperioden?

Nei, lånetypen defineres i låneavtalen og kan normalt ikke endres uten å refinansiere lånet. Du må i så fall søke om et nytt lån og innfri det gamle.

Tilbyr alle banker begge lånetyper for forbrukslån?

Nei, de fleste forbrukslån tilbys som annuitetslån. Serielån er mer vanlig for boliglån, men noen banker tilbyr også serielån for større lån uten sikkerhet.

Påvirker lånetypen min kredittscoring?

Nei, valg av lånetype påvirker ikke kredittscoren din. Det som påvirker er lånebeløp, hvorvidt du betaler regningene dine i tide, og din totale gjeldsbelastning.

Kan jeg betale ned lånet før tiden med begge lånetyper?

Ja, de fleste lån kan innfris før tiden, uavhengig av om det er annuitets- eller serielån. Sjekk likevel lånebetingelsene, da enkelte långivere kan ha gebyrer for tidlig innfrielse.

Er det mulig å få avdragsfrihet på både annuitets- og serielån?

Ja, begge lånetyper kan i prinsippet ha perioder med avdragsfrihet, men dette er mindre vanlig for forbrukslån enn for boliglån.